Como Funciona o Financiamento Imobiliário no Brasil?

Adquirir um imóvel é um grande passo na vida de qualquer pessoa, mas nem sempre temos o valor total para a compra à vista. Por isso, o financiamento imobiliário é uma das opções mais comuns para realizar esse sonho. Neste post, vamos explicar de forma simples e objetiva como funciona o processo de financiamento imobiliário no Brasil.

O Que é o Financiamento Imobiliário?

O financiamento imobiliário é um tipo de empréstimo oferecido por bancos ou outras instituições financeiras para quem deseja comprar um imóvel. O comprador paga uma entrada e o restante do valor é financiado, ou seja, parcelado em prestações mensais, que podem ser pagas ao longo de anos.

A instituição financeira empresta o dinheiro ao comprador e usa o próprio imóvel como garantia. Caso as parcelas não sejam pagas, o banco pode retomar o bem para cobrir a dívida.

Principais Etapas do Financiamento Imobiliário

1. Planejamento Financeiro

Antes de solicitar um financiamento, é importante analisar sua situação financeira. Considere:

- Quanto você pode pagar como entrada? Geralmente, os bancos exigem pelo menos 20% do valor do imóvel.

- Qual o valor das parcelas que você consegue pagar sem comprometer seu orçamento?

- Outros custos envolvidos, como taxas bancárias, registro e itbi

Dica: Utilize simuladores de financiamento para ter uma ideia das parcelas e taxas aplicadas.

👉 https://mirandaimo.com.br/financie

2. Escolha do Imóvel

Com o planejamento feito, é hora de escolher o imóvel. Você deve verificar:

- O valor do imóvel é compatível com seu orçamento?

- Ele atende às suas necessidades de localização, tamanho e infraestrutura?

- A documentação está regularizada para financiamento?

3. Análise de Crédito

Após escolher o imóvel, o próximo passo é efetuar um sinal ao proprietário do imóvel e iniciar o trâmite do financiamento. O banco fará uma análise de crédito para verificar se você tem condições de arcar com a dívida. Serão analisados:

- Sua renda mensal (geralmente, a parcela do financiamento não pode ultrapassar 30% da renda familiar).

- Seu histórico de crédito (nome limpo e score de crédito).

- Documentos, como comprovante de renda, RG, CPF e declaração de imposto de renda.

Se aprovado, o banco informa o valor máximo que pode ser financiado.

4. Avaliação do Imóvel

A instituição financeira também faz uma avaliação técnica do imóvel para confirmar se o valor pedido é condizente com o mercado. Essa etapa é essencial para garantir a segurança do financiamento.

5. Assinatura do Contrato

Com a aprovação do crédito e a avaliação do imóvel, o comprador complementa ao vendedor toda a parte de recursos próprios, por exemplo: se o banco aprovou 80% de financiamento e o sinal foi de 10%, nesta etapa deverá complementar com + 10%, totalizando toda a parte que o banco não irá transferir ao vendedor, e então pode-se assinar o contrato de financiamento. Nessa etapa, você deverá pagar os custos de itbi, registro no cartório e taxas bancárias.

6. Entrega das Chaves

Após o registro ficar pronto em cartório (geralmente leva em torno de 8 dias úteis), é necessário levar este RGI ao gerente do banco (é importante tirar cópia para você ter o doc. do imóvel, já que o banco fica com o original e caso queira ver o doc. do imóvel posteriormente, será necessário pagar outra via no cartório, caso tenha esquecido de tirar essa cópia antes de entregar ao banco), então após alguns dias úteis é depositado o saldo em conta do vendedor e então é feita a entrega de chaves ao comprador.

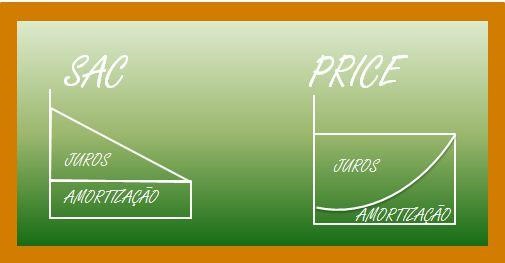

Tipos de Sistema de Amortização:

No Brasil, existem dois sistemas principais para calcular as parcelas do financiamento:

1. SAC (Sistema de Amortização Constante)

- As parcelas começam mais altas e vão diminuindo ao longo do tempo.

- Ideal para quem pode arcar com valores iniciais maiores.

- O mais utilizado em financiamento de imóvel.

- juros menores ao longo do tempo

2. Tabela Price

- As parcelas são fixas durante todo o financiamento.

- O valor da prestação é mais previsível, o que facilita o planejamento financeiro.

- juros mais altos

Principais Taxas Envolvidas

Além do valor financiado, existem outras taxas que você deve considerar:

- Taxa de Juros: Percentual aplicado ao valor financiado.

- Seguro Habitacional: Proteção contra sinistros, como incêndios ou morte.

- Taxa de Administração: Custos operacionais do banco.

Dica: Compare as taxas entre diferentes bancos para encontrar a melhor condição.

Conclusão

O financiamento imobiliário é uma solução acessível para quem deseja realizar o sonho da casa própria. Planeje-se bem, pesquise as condições oferecidas pelos bancos e conte com profissionais experientes para ajudar em cada etapa. Com organização e conhecimento, você pode conquistar seu imóvel com segurança e tranquilidade.